Der Mittelstand: Hoffnungsträger oder Problemfall?

In Nordrhein-Westfalen kommt dem Mittelstand schon rein zahlenmäßig eine große Bedeutung zu: In Unternehmen bis zu 500 Beschäftigten arbeiten 70 % aller Beschäftigten und erwirtschaften 40 % des Umsatzes.

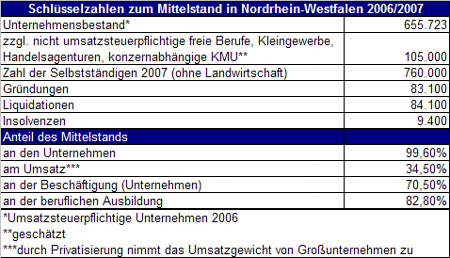

Der Anteil des Mittelstandes an allen Unternehmen in NRW betrug im Jahr 2006 99,6 %, am Umsatz fast 35 % und an der Beschäftigung über 70 % (Internet 1).

Der Anteil des Mittelstandes an allen Unternehmen in NRW betrug im Jahr 2006 99,6 %, am Umsatz fast 35 % und an der Beschäftigung über 70 % (Internet 1).

Schlüsselzahlen zum Mittelstand

Quelle: Autorenteam, nach Internet 1

Quelle: Autorenteam, nach Internet 1

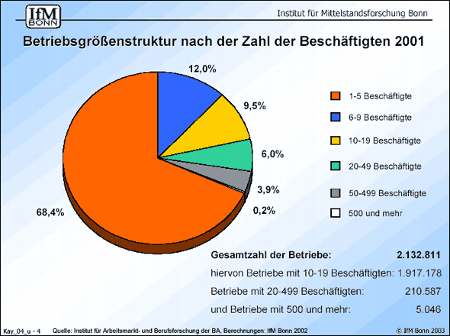

Betriebsgrößenstruktur in der BRD

Quelle: Kayser 2003, Folie 4

Quelle: Kayser 2003, Folie 4

Dem regionalwirtschaftlichem Gunstfaktor der vergleichsweise hohen Standorttreue stehen aber auch erhebliche Schwachpunkte gegenüber: Im Jahr 1999 wurden in Deutschland gemäß einer Erhebung des Stifterverbandes für die Deutsche Wissenschaft insgesamt 39,3 Mrd. Euro für Forschung und Entwicklung (FuE) aufgewendet. Mit 46,9 % waren daran aber die sehr großen Unternehmen mit über 10.000 Beschäftigten beteiligt, während der Mittelstand hier nur einen Anteil von 13,3 % aufwies. Der Prozentsatz der FuE-betreibenden Unternehmen nimmt denn auch erwartungsgemäß mit der Betriebsgröße von 65 Prozent (Großbetriebe) bis 12 %(Kleinstbetriebe) kontinuierlich ab (Kayser 2003).

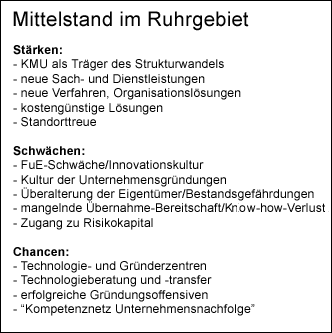

Der Mittelstand hat sich im montanindustriellen Ruhrgebiet quantitativ vergleichsweise schwach entwickelt und monostrukturell ausgerichtet, vornehmlich als Zulieferer von großen Bergbau- und Stahlunternehmen. Produkt-, Prozess- und Organisations-Innovationen waren nach Maßgabe der Großabnehmer kalkulierbar, die Erschließung neuer Absatzmärkte die Ausnahme: Eine Innovationskultur mit den gegenwärtigen Erfordernissen hoher Flexibilität, kontinuierlicher Innovationsfähigkeit und Marketing-Kompetenz war nur sehr eingeschränkt erforderlich. Ausnahmen, die etwa in klassischen Branchen wie dem Maschinenbau und modernen wie der Medienwirtschaft gegeben sind (s.u.), dürfen aber nicht unberücksichtigt bleiben und relativieren das Bild.

Der Mittelstand hat sich im montanindustriellen Ruhrgebiet quantitativ vergleichsweise schwach entwickelt und monostrukturell ausgerichtet, vornehmlich als Zulieferer von großen Bergbau- und Stahlunternehmen. Produkt-, Prozess- und Organisations-Innovationen waren nach Maßgabe der Großabnehmer kalkulierbar, die Erschließung neuer Absatzmärkte die Ausnahme: Eine Innovationskultur mit den gegenwärtigen Erfordernissen hoher Flexibilität, kontinuierlicher Innovationsfähigkeit und Marketing-Kompetenz war nur sehr eingeschränkt erforderlich. Ausnahmen, die etwa in klassischen Branchen wie dem Maschinenbau und modernen wie der Medienwirtschaft gegeben sind (s.u.), dürfen aber nicht unberücksichtigt bleiben und relativieren das Bild.

Qualitative Merkmale des Mittelstands

Quelle: Kayser 2003, Folie 6

Quelle: Kayser 2003, Folie 6

Im Konsumbereich geht der Mittelstand schweren Zeiten entgegen. Der prognostizierte Bevölkerungsverlust von 2000 bis 2015 in Höhe von 375.000 Einwohnern (s. Thema "Bevölkerung und Arbeit") bringt einen Kaufkraftschwund von etwa 6 bis 7 Mrd. Euro mit sich. "Dem Einzelhandel und dem Immobilienhandel müssten angesichts dieser Zahlen graue Haare wachsen" (Klemmer 2002, S. 174).

Andere Problemlagen kommen hinzu: Die Überalterung der eignergeführten ("Familien-")Unternehmen führt im Verein mit zunehmendem Investitionsbedarf in Anlagen, Ausbildung und FuE zu ernsten Nachfolgerproblemen. Bei Betriebsschließungen droht nicht nur die Einbuße von Arbeitsplätzen, sondern der Verlust an Erfahrung und Know-how.

Nach einer Berechnung des Instituts für Mittelstandsforschung in Bonn stehen in Nordrhein-Westfalen in den Jahren 2003 bis 2008 etwa 88.000 mittelständische Unternehmen zur Übernahme an, bei rund 20.000 dieser Unternehmen - ihnen sind ca. 200.000 Arbeitsplätze zuzuordnen - ist die Frage der Nachfolge noch ungeklärt, ihr Bestand gefährdet (Internet 3). Dieses Problem dürfte besonders im Ruhrgebiet - genauere Daten fehlen - von Bedeutung sein. Dementsprechend hat das Land im Jahr 2003 ein flächendeckendes "Kompetenznetz Unternehmensnachfolge" eingerichtet, das u.a. eine Informationsbörse zur Übergabe und Übernahme unterhält (Internet 4).

Vor diesem Hintergrund ist es nur konsequent, dass Landesregierung und kommunale Wirtschaftsförderung zahlreiche Förderungsinitiativen sowohl auf kleine und mittelgroße Unternehmen als auch auf Unternehmensneugründungen ausgerichtet haben. Hierzu gehören die Einrichtung von Technologie- und Gründerzentren und die Stärkung des Technologietransfers durch Transferstellen (z.B. ZENIT in Mülheim an der Ruhr). Diese Initiativen werden an anderer Stelle ausführlicher behandelt (vgl. Themen "Kommunale Wirtschaftsförderung" und "Strukturpolitik für das Ruhrgebiet").

Andere Problemlagen kommen hinzu: Die Überalterung der eignergeführten ("Familien-")Unternehmen führt im Verein mit zunehmendem Investitionsbedarf in Anlagen, Ausbildung und FuE zu ernsten Nachfolgerproblemen. Bei Betriebsschließungen droht nicht nur die Einbuße von Arbeitsplätzen, sondern der Verlust an Erfahrung und Know-how.

Nach einer Berechnung des Instituts für Mittelstandsforschung in Bonn stehen in Nordrhein-Westfalen in den Jahren 2003 bis 2008 etwa 88.000 mittelständische Unternehmen zur Übernahme an, bei rund 20.000 dieser Unternehmen - ihnen sind ca. 200.000 Arbeitsplätze zuzuordnen - ist die Frage der Nachfolge noch ungeklärt, ihr Bestand gefährdet (Internet 3). Dieses Problem dürfte besonders im Ruhrgebiet - genauere Daten fehlen - von Bedeutung sein. Dementsprechend hat das Land im Jahr 2003 ein flächendeckendes "Kompetenznetz Unternehmensnachfolge" eingerichtet, das u.a. eine Informationsbörse zur Übergabe und Übernahme unterhält (Internet 4).

Vor diesem Hintergrund ist es nur konsequent, dass Landesregierung und kommunale Wirtschaftsförderung zahlreiche Förderungsinitiativen sowohl auf kleine und mittelgroße Unternehmen als auch auf Unternehmensneugründungen ausgerichtet haben. Hierzu gehören die Einrichtung von Technologie- und Gründerzentren und die Stärkung des Technologietransfers durch Transferstellen (z.B. ZENIT in Mülheim an der Ruhr). Diese Initiativen werden an anderer Stelle ausführlicher behandelt (vgl. Themen "Kommunale Wirtschaftsförderung" und "Strukturpolitik für das Ruhrgebiet").

- Vertiefung: Technologie- und Gründerzentren

Mittelstand im Ruhrgebiet

Quelle: Autorenteam

Quelle: Autorenteam