Die Stahlkrise der 1970er Jahre

Die Eisen- und Stahlindustrie nahm einen ganz anderen Weg als der Bergbau. Sie war Nutznießer der Koreakrise, die sich nach dem Einmarsch kommunistischer Truppen von Nord- nach Südkorea im Jahr 1950 zu einer weltweiten Krise ausweitete und die in den "Kalten Krieg" überleitete. Die Beschränkung der Stahlproduktion wurde aufgehoben, um den Export für die internationale Rüstungsindustrie zu steigern. Für das Ruhrgebiet brachen die "fetten Jahre" an: Die Bevölkerung erhöhte sich in den Jahren 1950 - 1960 um mehr als eine Millionen. Das reichte jedoch allein nicht aus, um den Arbeitskräftebedarf zu decken. Die Frauenerwerbsquote stieg im gleichen Zeitraum von 24 auf 27,5 %. Zusätzlich mussten Arbeitskräfte einmal mehr aus dem Ausland angeworben werden (Schlieper 1986, S. 171).

Stahlwerk Rourkela 1964

Quelle: Historisches Archiv Krupp

Quelle: Historisches Archiv Krupp

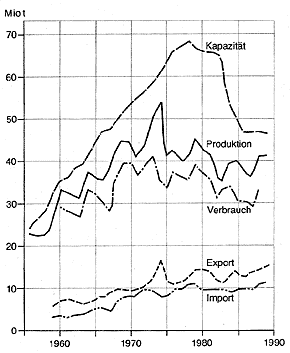

Der Stahlmarkt in der BRD 1955-1990

Quelle: Volkmann 1991, S. 52

Quelle: Volkmann 1991, S. 52

Zu Beginn der 1960er Jahre baute Japan seine eigene Stahlindustrie auf. Große Hüttenwerke mit Jahresleistungen von 10 - 12 Mio. t (Deutschland 2 - 4 Mio. t) waren keine Seltenheit. Die steigende Kapazität der neuen stahlproduzierenden Länder bedrängte die deutsche Industrie nun auf ihren klassischen Exportmärkten.

Wenn sich die Eisen- und Stahlindustrie bisher immer in den Zeiten, in denen die Binnennachfrage nachließ, auf den Export als eine Art Ventil verlassen konnte, ist diese Strategie nun mit den neuen Konkurrenten auf dem Weltmarkt nicht mehr möglich (Noll/Rechmann 1989, S. 19).

Mitte der 1970er Jahre waren im Ruhrgebiet noch 20 selbstständige Hüttenwerke in Betrieb, 1988 noch acht, von denen jedoch nur vier die ganze Produktionspalette anboten. In nur einem Jahr von 1974 bis 1975 ging die Produktion von ca. 50 auf ca. 40 Mio. t Stahl zurück, und bis 1988 nochmals um weitere 12 Mio. t (siehe Schaubild). Die Zahl der Beschäftigten halbierte sich von 283.000 auf 157.000.

Ähnlich dem Schicksal der Kohle - wenn auch in deutlich geringerem Umfang - trat neben den Faktor der neuen Weltmarktkonkurrenz die teilweise Verdrängung durch neue Werkstoffe wie Kunststoff- und Keramikprodukte. Zudem gingen die Stahlverbraucher z.B. der Autoindustrie - wo immer möglich - zu material- und energiesparender Leichtbauweise über.

Auf den Standort Ruhrgebiet haben sich aber noch eine Reihe weiterer Faktoren ungünstig ausgewirkt, so z.B. die technische Neuentwicklung des Elektrolichtbogenofens. Dieses Verfahren erlaubte nicht nur den Einsatz von Schrott - einem im Gegensatz zu Erz beinahe überall und extrem billig erhältlichen Einsatzstoff - sondern löste sich auch zudem vom Rohstoff Kohle. Zur Schmelze wurde nunmehr Strom eingesetzt. Die Investitionskosten dieser neuen Generation von Stahlwerken, den sog. "Ministahlwerken", waren nicht nur ungleich geringer, sondern deren Standortfaktoren zudem noch annähernd ubiquitär gegeben.

Ähnlich dem Schicksal der Kohle - wenn auch in deutlich geringerem Umfang - trat neben den Faktor der neuen Weltmarktkonkurrenz die teilweise Verdrängung durch neue Werkstoffe wie Kunststoff- und Keramikprodukte. Zudem gingen die Stahlverbraucher z.B. der Autoindustrie - wo immer möglich - zu material- und energiesparender Leichtbauweise über.

Auf den Standort Ruhrgebiet haben sich aber noch eine Reihe weiterer Faktoren ungünstig ausgewirkt, so z.B. die technische Neuentwicklung des Elektrolichtbogenofens. Dieses Verfahren erlaubte nicht nur den Einsatz von Schrott - einem im Gegensatz zu Erz beinahe überall und extrem billig erhältlichen Einsatzstoff - sondern löste sich auch zudem vom Rohstoff Kohle. Zur Schmelze wurde nunmehr Strom eingesetzt. Die Investitionskosten dieser neuen Generation von Stahlwerken, den sog. "Ministahlwerken", waren nicht nur ungleich geringer, sondern deren Standortfaktoren zudem noch annähernd ubiquitär gegeben.

Hochofen in Duisburg-Rheinhausen kurz vor der Sprengung

Quelle: Gottwald

Quelle: Gottwald

Nachteilig wirkt sich zudem die Tatsache aus, dass die (Privat-)Industrie der Eisen- und Stahlschaffenden Sparte im Ruhrgebiet im Gegensatz zur Kohleindustrie und vor allem zu Standorten in anderen Bundesländern (z.B. Saarstahl, Peine-Salzgitter, Maxhütte) ohne staatliche Hilfe auskommen musste und muss.